한국 은행에서 정의하는

금융기관이란?

https://www.bok.or.kr/portal/main/contents.do?menuNo=200319

은행과 보험회사의

운영방식 차이

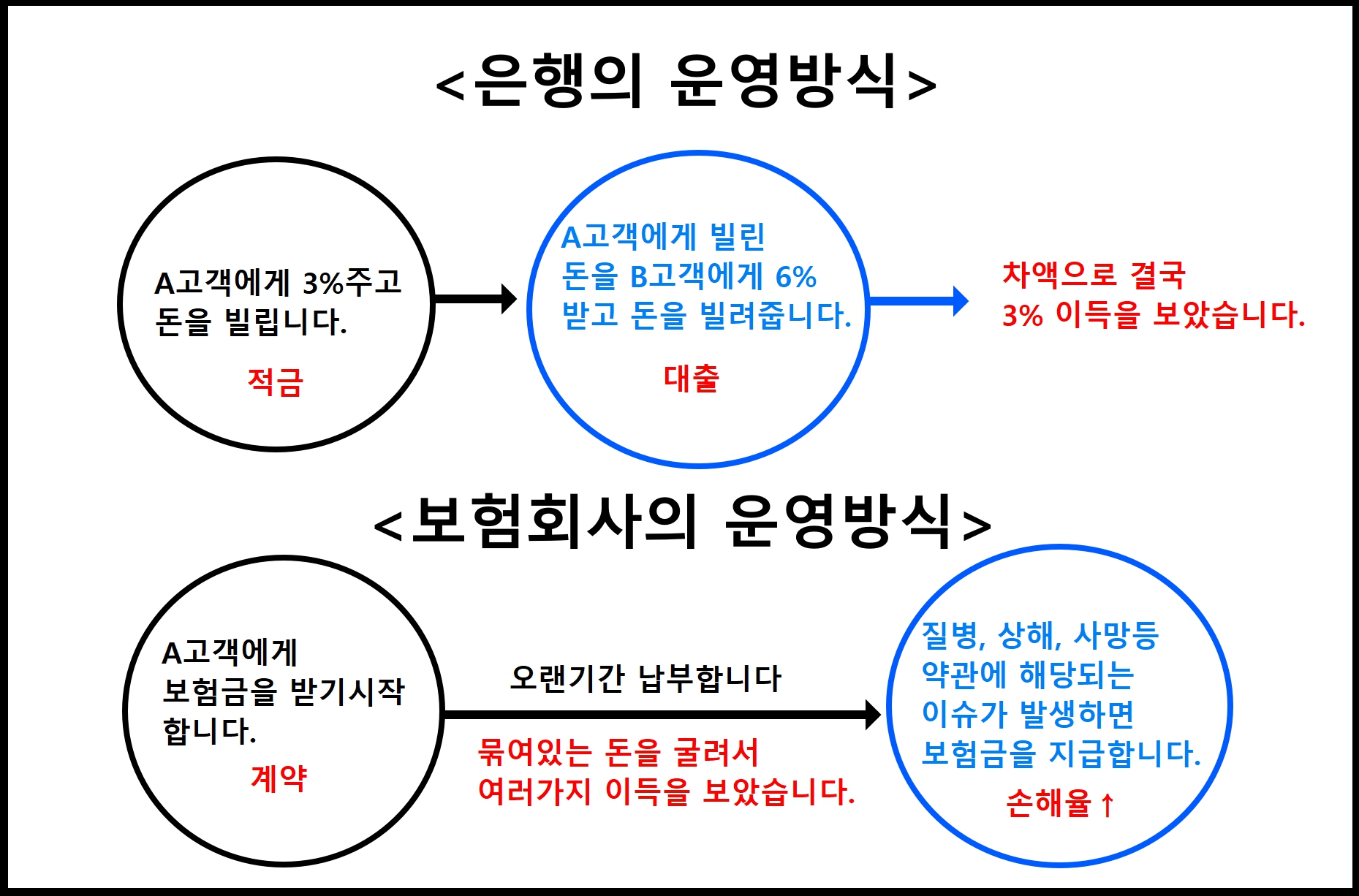

은행은 A에게 돈을 빌려(적금), B에게 돈을 빌려주는(대출) 차액으로 돈을버는 금융기관이고

보험회사는 A에게 상품 계약을 하여 장기간 돈을 납입하면 그 기간동안 돈을 잘 굴려서 수익을 내고

계약자가 아프거나 약관에 해당되는 보상대상이 될때 보상금을 지급해주게 되며

보상금을 지급해줄수록 보험사의 손해율이 올라가는 구조 입니다.

은행 상품을

선택하는 기준

우리는 이자율을 보고 은행을 선택합니다.

그럼 보험상품을

어떻게 선택해야 할까?

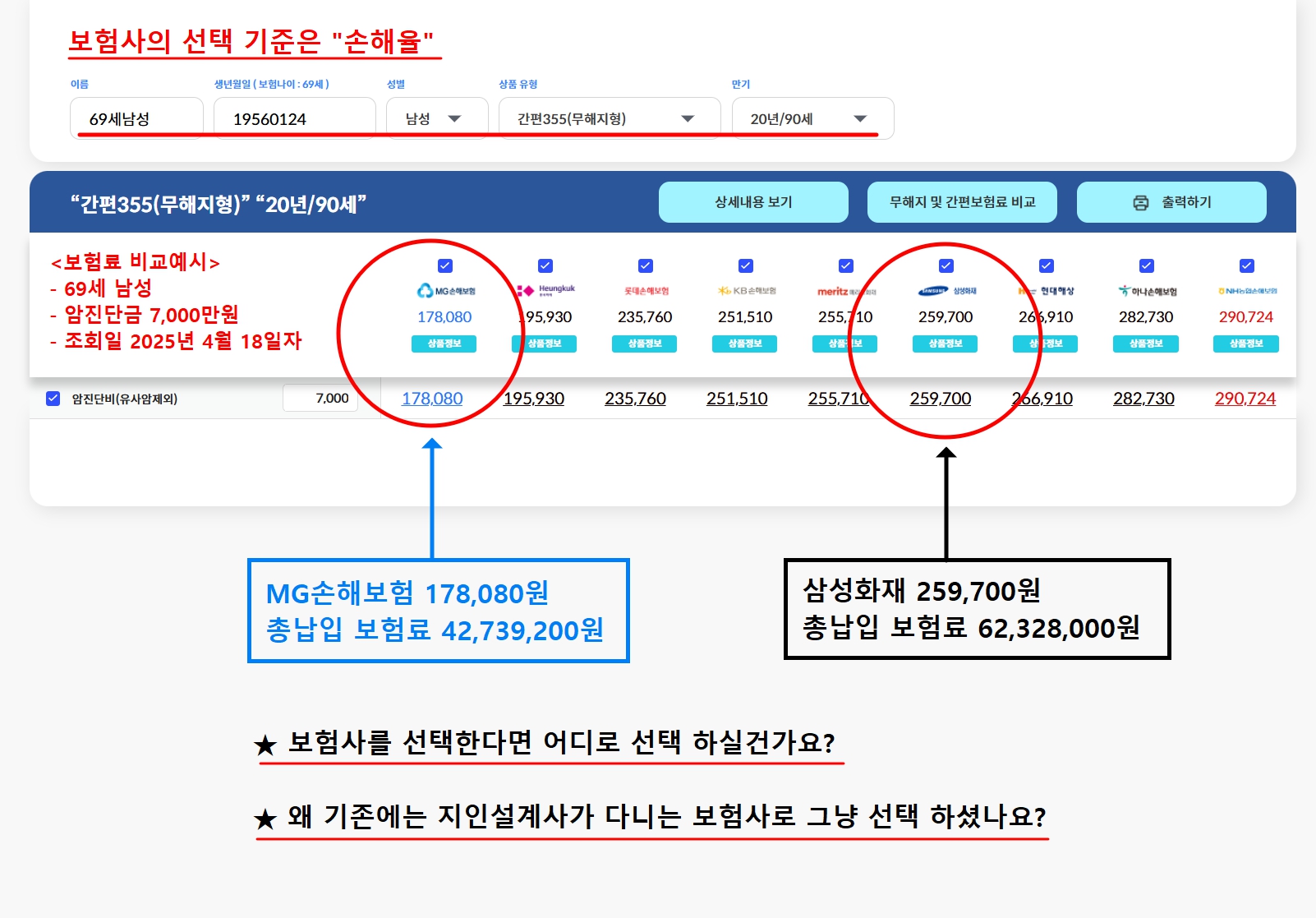

7천짜리 암진단 보장을 가입하는데 보험료를 약 2천만원 차이가 나게 된다면

7천을 가입하기 위해 내돈 2천만원을 더내야한다면 어떠실까요??

특별한 경우를 제외하면 당연히 MG손해보험을 선택하는 것이 좋습니다.

그래서 은행을 고를땐 내가 가입할 당시의 '이자율'이 어떤지를 보고 들어가셔야 하고,

보험사를 고를땐 내가 가입할 당시의 '손해율'이 어떤지를 보고 들어가셔야 절약하실 수 있습니다.

이부분을 지키지 않는다면 적게는 수백 수천만원에서 많게는 수억원까지 보험료 차이가 날 수 있습니다.

보장범위의 기준

심혈관 질환을 보시면 급성심근경색이 보이실 겁니다.

급성=갑자기 / 심근=심장근육이 / 경색=마비가 될 때 보험금을 지급하게 됩니다.

반대로 생각해 본다면 심장마비가 아닐땐 십원한장 지급해주지 않는다가 되는 것 입니다.

그럼 김길중 고객님의

보험은 어떻게 되어

있을까요?

뇌졸중(뇌출혈 보다는 나음)과 급성심근경색은

못받는 담보라고 분명히 말씀드렸습니다.

그런데도 고객님께서는 이런담보를 들고계십니다.

나머지 주요담보도 얼마나 가지고 계신지 체크해봅시다.

매월 552,207원의 보험료를 납입하고 계시지만

주요담보는 암진단 8,000만원(보장 만기일 등 문제있음) / 유사암진단 1,000만원 / 암수술 200만원

뇌혈관진단 500, 뇌졸중진단 3,500만원 / 뇌혈관질환수술비 100만원

허혈성심장진단 1,000, 급성심근경색증진단 2,500만원 / 허혈성심장질환수술비 100만원

골절진단비 140만원, 화상진단비 40만원 까지의 주요 담보를 가지고 계십니다.

위 담보를 가지고 2025년 9월의 현재 보험단가로 조회해 보겠습니다.

내 기존 보험에 대한

단가를 평가해 볼까요?

월 552,207원 (총보험료 132,529,680원) 중 운전자보험,종신보험,갱신형보험,완납한보험을 제외하면

고객님께선 월보험료로 154,677원, 20년간 총보험료 37,122,480원을 납입하고 계셨던 겁니다.

2025년 9월 현재 롯데손해 기준으로 월보험료 143,088원, 20년간 총보험료 34,341,120원으로

기존보험 37,122,480원과의 차액 2,781,360원을 손해보고 계셨던 겁니다.

이제 실제로 고객님께서 지금까지 납입했던 기납입 보험료를 포함하고

갱신되는 보험료까지 포함한 실질적인 손익계산을 해보겠습니다.

현재 고객님의 9가지 보험중 1개의 상품이 갱신형 상품입니다.

현대해상 2013년도 4월 30일에 가입된 15년납 평생납입 갱신형 입니다.

현재 월납 보험료는 53,570원 입니다.

얼만큼 오르는지 볼까요??

48세~62세까지 보험료 53,570원

63세~77세까지 보험료 107,140원

78세~90세까지 보험료 160,710원

48세~90세까지 총납입 보험료 53,998,560원

20년 납입기준 계산 = 53,998,560원 ÷ 240개월 = 224,994원

이 보험은 총납입 보험료 기준 53,570원짜리 보험으로 볼 수 없습니다.

대체로 고객님들께서 보험 가입을 하시지만

실질적으로 내가 얼마를 더 납입하는지, 얼마의 돈이 세어나가고 있는지 이런부분까지

계산해서 납득시켜주는 설계사는 없습니다.

고객의 보험에 대한 손해액과, 손익분기점 까지 정확히 계산해 줄 수 있는 설계사를 우리는

보험평가전문가 라고 합니다.

-----------------------------------------------------------------------------------------------------------------------------------------------------------

★★최종 보험평가★★

1. 보장 받을 수 없는 좁은 보장범위의 담보를 가지고 있어 실제로 보장받는 담보가 매우적음

2. 현재 가지고 있는 보험의 총납입 보험료를 계산해보니 37,122,480원으로 측정됨

3. 현재 가지고 있는 보험의 주요담보를 2025년 9월 비갱신보험 단가로 측정시 롯데손해 기준으로 34,341,120원으로 측정되며

현재상태를 계속 유지할 경우 2,781,360원을 손해액으로 측정되며,

갱신형보험을 포함한 손해액은 3천만원에 달합니다.

**주요 추천보험**

1. 뇌혈관/허혈성심장질환 진단비

2. 암주요치료비

3. 순환계주요치료비

3. 재가급여(노령연금)

댓글 0

| 번호 | 제목 | 글쓴이 | 날짜 | 조회 수 |

|---|---|---|---|---|

| 155 |

RP보드 예시

| 함상원 | 2025.09.25 | 1 |

| 154 |

고영숙 고객님을 위한 보장분석

| 김상곤 | 2025.09.25 | 42 |

| 153 |

박경철님 기존보험 평가

| 이도윤 | 2025.09.25 | 31 |

| 152 |

박대원님

| 장서진 | 2025.09.25 | 585 |

| 151 |

신영자 고객님을 위한 보장분석

| 김상곤 | 2025.09.25 | 601 |

| 150 |

곽호승님 보장분석

| 최지연 | 2025.09.24 | 619 |

| 149 |

오인석 고객님을 위한 보장분석 제안

| 김상곤 | 2025.09.24 | 606 |

| 148 |

이혜경님

| 안보영 | 2025.09.22 | 612 |

| 147 |

이인자님 보험분석_정주리

| 정주리 | 2025.09.22 | 1 |

| 146 |

김근우 고객님의 보장분석

| 장한준 | 2025.09.22 | 5 |

| 145 |

김대수님

| 장서진 | 2025.09.22 | 58 |

| 144 |

최영순 고객님

| 안보영 | 2025.09.21 | 2 |

| 143 | 알피 | 안보영 | 2025.09.21 | 635 |

| 142 |

알피보드 - 장서진

| 장서진 | 2025.09.19 | 3 |

| » |

김길중 고객님을 위한 보장분석

| 김상곤 | 2025.09.19 | 633 |

| 140 |

김순영 고객님을 위한 보장분석

| 김상곤 | 2025.09.19 | 3 |

| 139 |

박재영님 보장분석 및 솔루션

| 장서진 | 2025.09.18 | 631 |

| 138 |

박한규 고객님을 위한 보장분석

| 김상곤 | 2025.09.18 | 1 |

| 137 |

정신화 고객님 보험평가, 손익계산

| 함상원 | 2025.09.17 | 2 |

| 136 |

정신화 고객님 보험평가, 손익계산

| admin | 2025.09.17 | 0 |