한국 은행에서 정의하는 금융기관이란?

https://www.bok.or.kr/portal/main/contents.do?menuNo=200319

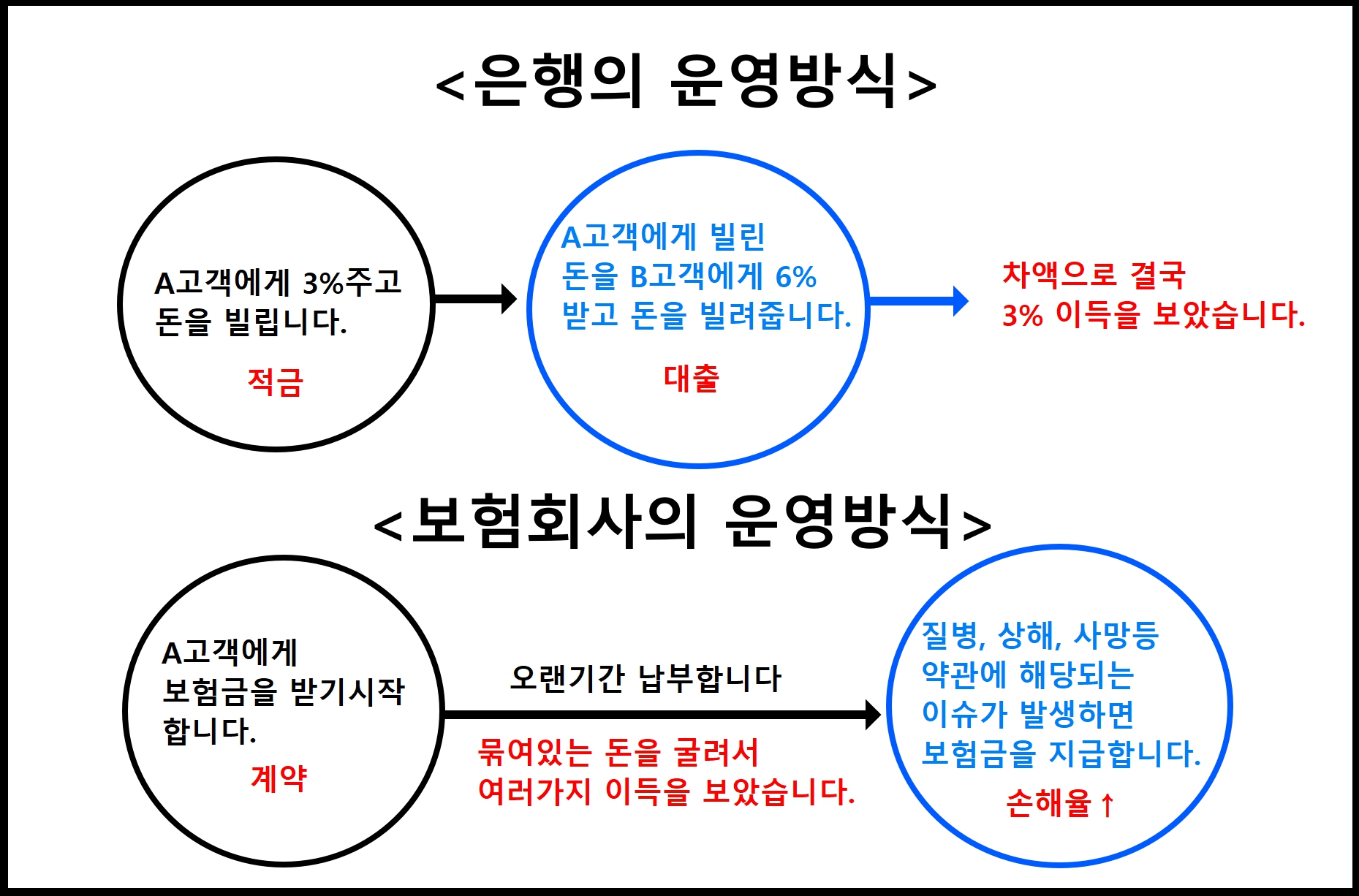

같은 금융기관인 은행과 보험회사의 운영방식 차이

은행 상품을 선택하는 기준

그럼 보험상품을 어떻게 선택해야 할까요?

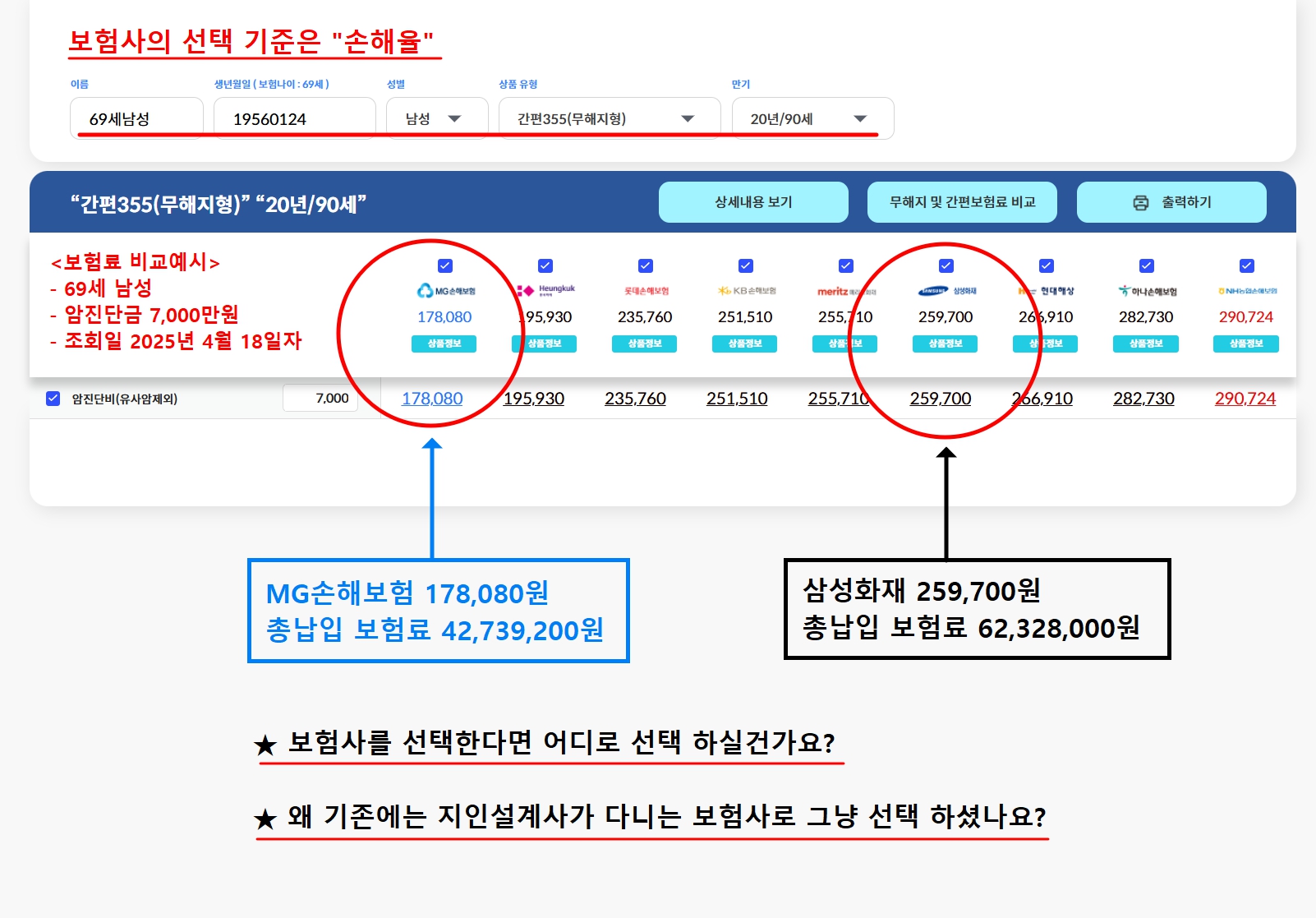

보장범위의 기준

그럼 나의 보험은 어떻게 되어 있을까요?

(((((((((((((((상담 고객님 전용 공간))))))))

고객님 보험 리모델링 컨셉은 아래 내용 참조해 주세요.

1. 이제 의미 없어지는 실비를 대비

정부에서 실비보험을 만들때 취지 자체가 모든 치료비를 정부보험(국민건강보험)으로만 보장한다면 머지않아 국고가 바닥나기 때문에 민영화가 앞당겨 질 수 있으므로 치료비의 60%는 정부보험(국민건강보험)이 부담을 하고 나머지 40%는 민간보험(실비보험)이 부담하도록 세팅이 되어져 실비 보험이 오픈되었습니다. (예: 병원비 총 1천만원 나올경우, 국민건강 보험에서 600만원부담, 실비보험에서 400만원 부담)

결국 실비와 국민건강보험은 한몸이기 때문에 실비에서는 오직 국민건강보험에서 지원해주는 병원비만 지원을 해주게끔 되어있습니다. 정부가 지원해주는 치료를 '급여'치료라고 하고, 정부가 지원해주지 않는 치료는 '비급여' 치료라고 합니다.

현재 인터넷이나 유투브에 '2028년 고갈' 이라고 검색해보면 정부의 국민건강보험 보유액이 2028년에 소멸된다는 기사가 많이 보이실 것 입니다. 국민건강 보험 지갑안에 있는 보유 자금은 곧 소멸예정 입니다.

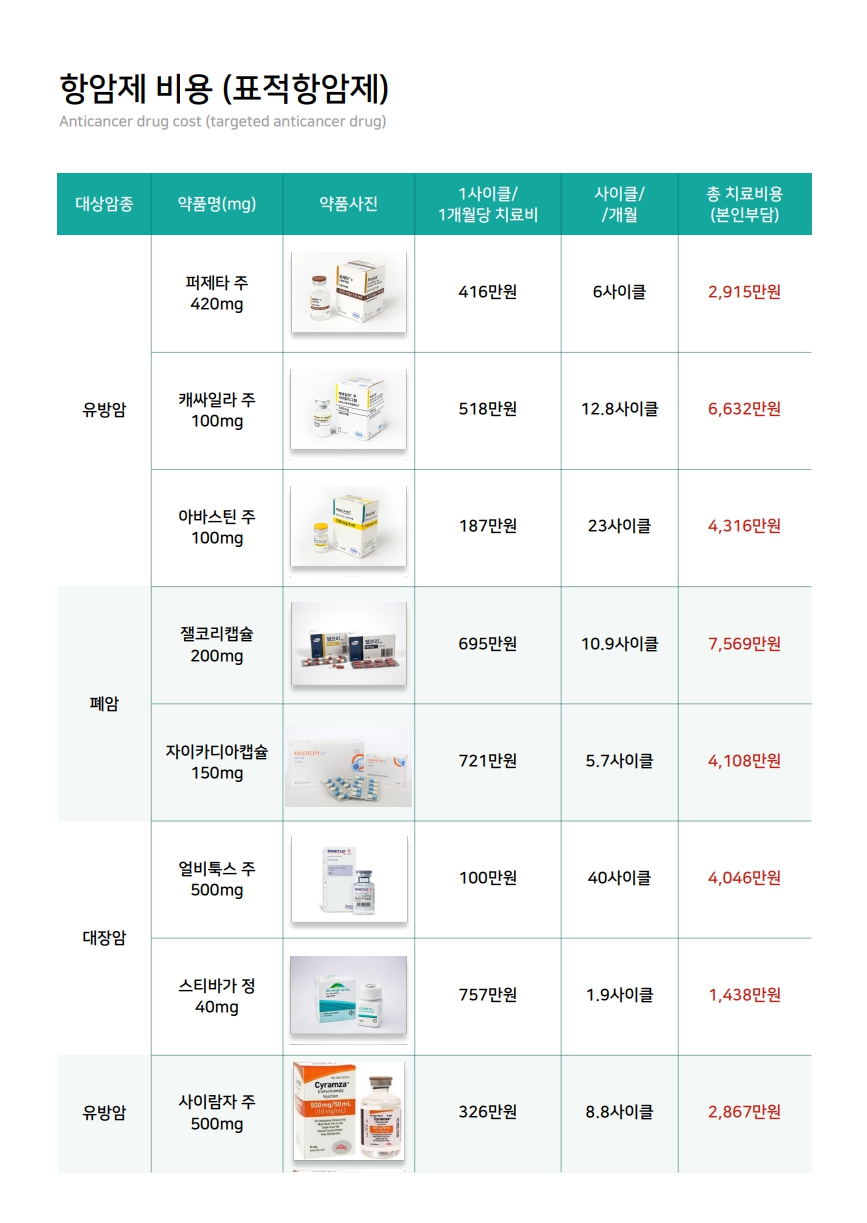

그러나 문제는 최근부터 가장 큰 비용과 리스크있는 질병인 암, 뇌, 심장 치료들의 기술이 신기술화 되어가고 있기 때문에 치료비용은 계속 우상향 하고 있는것이 있다는 점 입니다. 정부에서 이제 더이상은 이 비싼 치료비용을 내줄 수 없기때문에 신기술로 개발된 중증치료부터는 대부분을 '비급여화' 하고 있는 상황입니다. 이제 몇년만 지나도 암치료를 할 때 예전처럼 먼저 암덩어리를 떼어내고 나서 약복용을 하는 시대는 막을 내리게 되어있습니다. 이미 전이가 없다는 것과 간편하게 어려운 위치에 있는 암이나, 말기 암까지 치료가 가능한 중입자, 양성자, 표적항암약물허가 치료등이 사용되고 있으며, 치료비용은 수억원이 들어갑니다. 쉽게 말해 앞으로 가면 갈수록 실비보험에서 중증치료는 적용안된다는 말 입니다.

2. 실비 보험의 해체 작업(치료비 준비)

비급여화가 되는 와중에 정부에서는 국민들이 미국처럼 의료비로 망하는 '메디푸어'를 겪지 않게 하기위해 민간보험에서는 이제 실비의 전유물이었던 치료비를 정액담보 종합보험으로 분리하는 작업을 시작하여 최근부터 수많은 상품을 오픈하게 되었습니다. 쉽게말해 매년 수억원이상 치료비를 지원해줘도 보험료가 3~4만원 전후의 수준인 치료비 담보가 나오기 시작한것 입니다.

진단비로 준비해야 한다면 100만원이상 들어갈 월보험료가 단돈 3~4만원 수준에 준비될 수 있게 나온 담보들이 암치료비 2대 치료비 입니다. 그래서 이제 반드시 중증치료는 치료비 보험을 들어야 하는 상황이 되었습니다.

3. 보험의 새로운 메커니즘 적용

기존의 보험 세팅 포지션은 아래와 같았습니다.

실비 ▶▶ 치료비 보장영역

진단비 ▶▶ 생활비 영역

수술비 ▶▶ 위 2가지 백업 영역

이제부터 메커니즘은 이렇습니다.

치료비 ▶▶ 치료비 보장영역

진단비 ▶▶ 후 지급 받는 치료비에 대해 우선 사용 할 시드머니

실비 ▶▶ 위 2가지 백업 영역 (위 수술비 같은 포지션)

4. 치료비가 준비 안될경우 (암치료 예시)

▶ 50대남 (월보험료 약 24만원 예시)

▶ 실비 100% 보장 (보험료 약 10만원)

▶ 암진단금 5천만원 (보험료 약 10만원)

▶ 수술비 1천만원 (보험료 약 4만원)

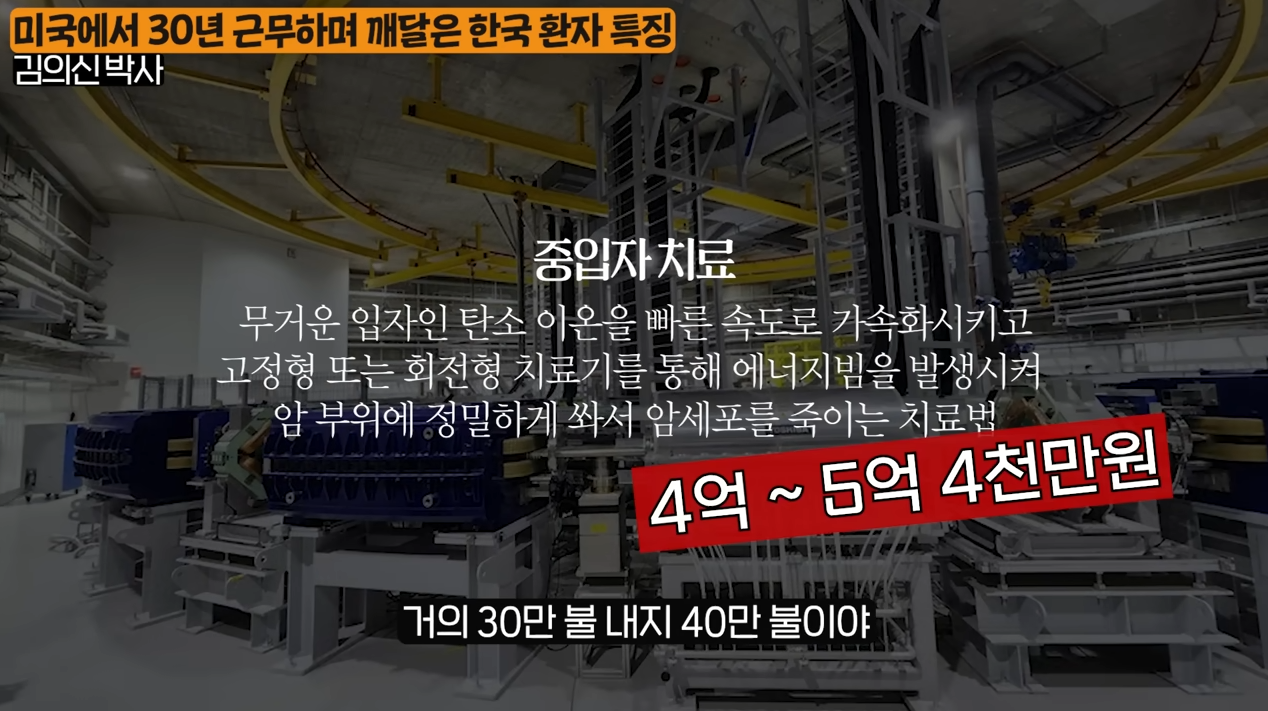

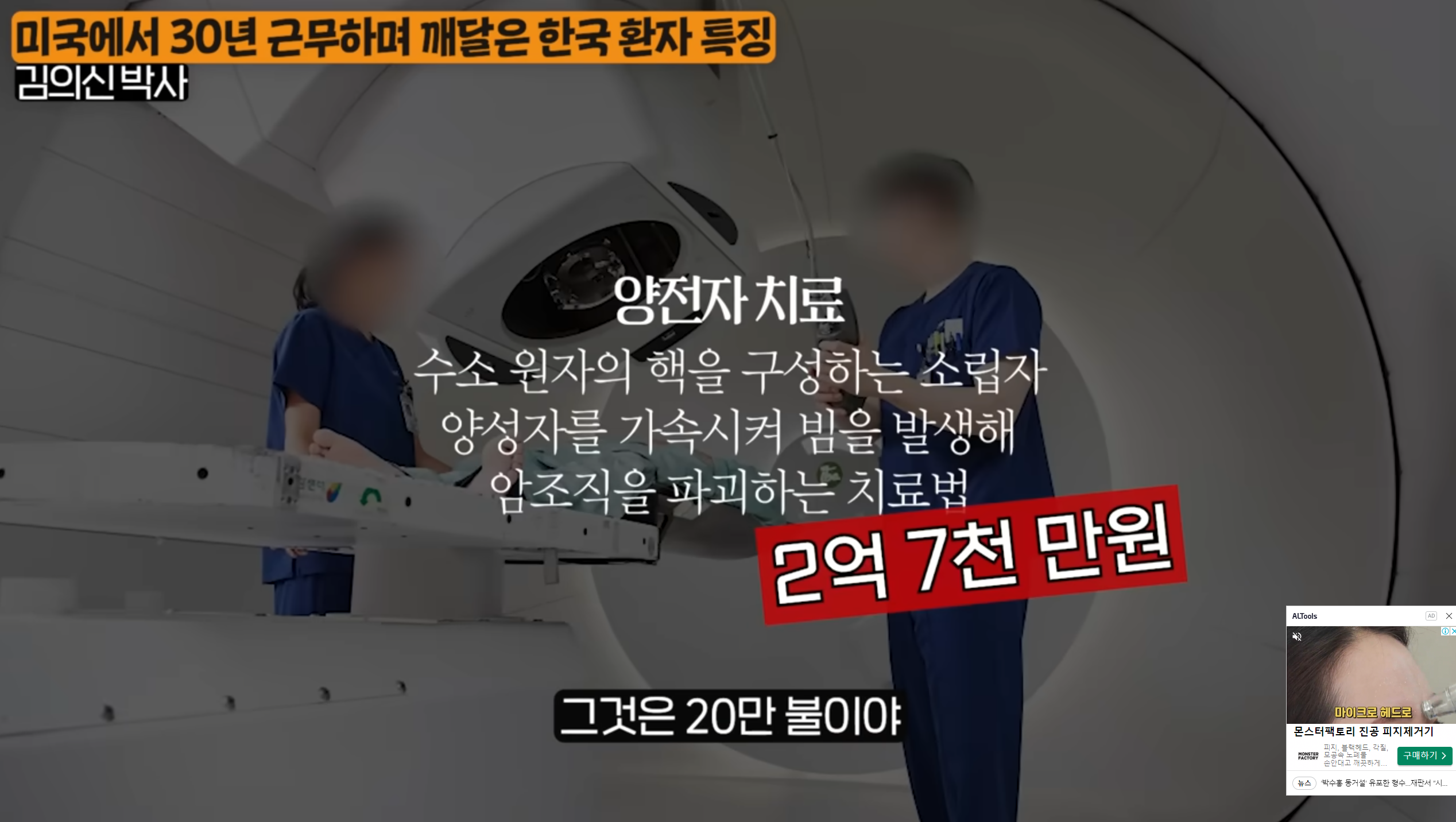

간 암이 발병되어 치료를 하러 병원에 갔습니다. 병원에서는 이제는 선행 항암치료로 암세포를 먼저 죽이고나서 관혈치료를 통해 암덩어리를 떼어낸다고 합니다. 표적항암약물치료 약 2억원, 표적항암중입자치료 약 2~3억원 중에 선택하라고 합니다. 현재 돈이 없어서 예전방식으로 먼저 암덩어리를 떼어내면 안되냐고 의사에게 물었지만 그럼 간을 이식받아야 한다고 합니다. 어쩔수없이 중입자치료로 2억5천을 사용하였습니다.

이때 나오는 금액은 이렇습니다.

1. 실비보험 개복 수술비용 약 1천~2천만원

2. 암진단금 5천만원

3. 수술비 1천만원

= 총 지급받는 금액 6천~7천만원

★ 모자른 금액 1억 8천만원

암관련 신기술로 개발된 신'약' 약값

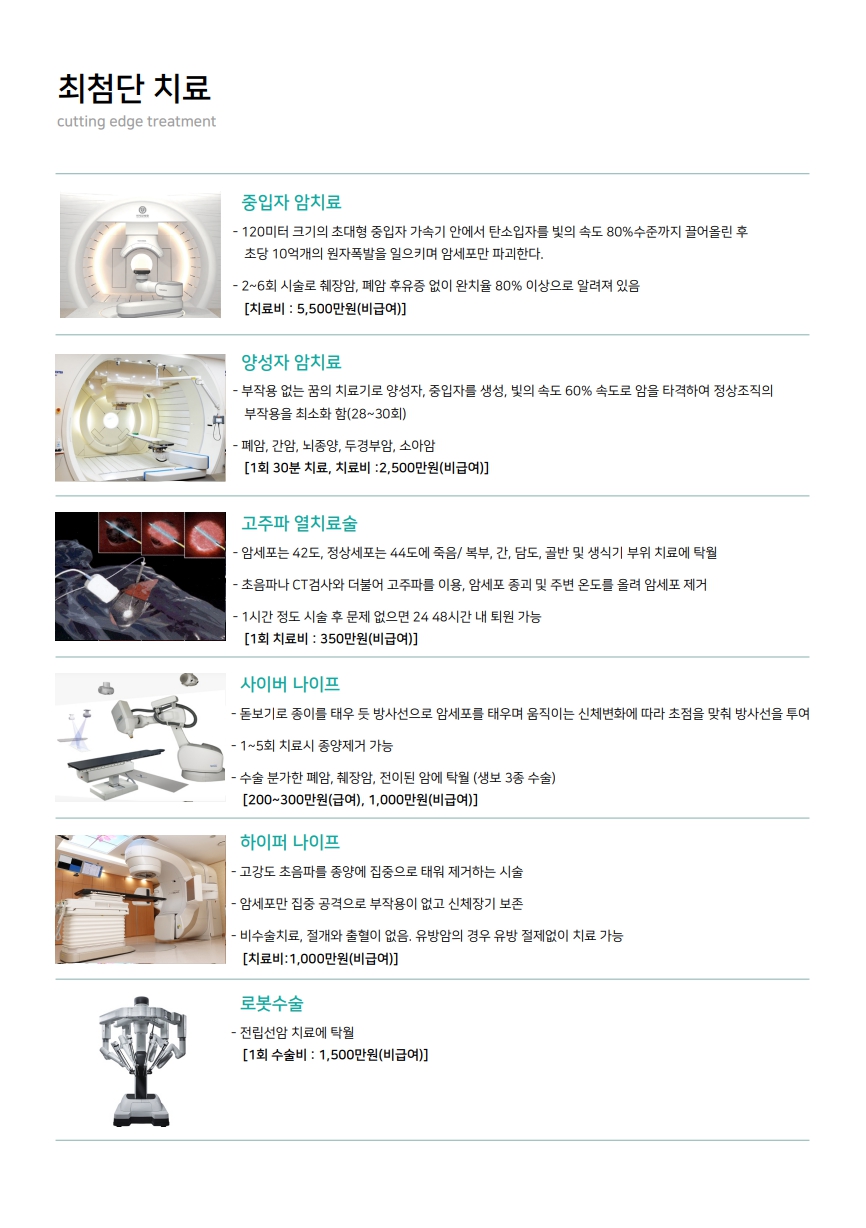

신기술 치료의 시대로 바뀌고 있습니다!!!

암의 예를 들어볼까요??

이젠 선행 항암의 시대가 도래했다!!

그럼 어떻게 해야할까요????

댓글 0

| 번호 | 제목 | 글쓴이 | 날짜 | 조회 수 |

|---|---|---|---|---|

| 175 |

양건모님(오고운님) 요청 설계안 정리

| 김경미 | 2025.10.23 | 4 |

| 174 |

문광현님 솔루션

| 장서진 팀장 | 2025.10.23 | 2 |

| 173 |

유철호 고객님을 위한 보장분석

| 김상곤 | 2025.10.21 | 3 |

| 172 |

박성호님 보장분석

| 안보영 | 2025.10.20 | 0 |

| 171 |

박길수 고객님을 위한 보험솔루션

| 김상곤 | 2025.10.20 | 1 |

| 170 |

이다교 고객님을 위한 보험 솔루션

| 김상곤 | 2025.10.20 | 6 |

| 169 |

신재호님

| 정주리 | 2025.10.19 | 2 |

| 168 |

김지율 아드님을 위한 보장분석

| 김상곤 | 2025.10.17 | 1 |

| 167 |

정정옥님 보장분석 및 솔루션

| 장서진 | 2025.10.16 | 1 |

| 166 |

이다교 고객님을 위한 보장분석

| 김상곤 | 2025.10.16 | 1 |

| 165 |

성창범님 보장분석 및 솔루션

| 노신득 | 2025.10.16 | 0 |

| 164 |

황인숙님 보장분석 및 솔루션

| 이용민 | 2025.10.14 | 4 |

| 163 |

전경순 고객님을 위한 보장분석

| 김상곤 | 2025.10.13 | 1 |

| » | ★★ 신입 RP 붙여넣기 | 신입RP | 2025.10.10 | 698 |

| 161 |

원희지님, 김희율어린이 보험솔류선

| 호종은 | 2025.10.04 | 33 |

| 160 |

김승휘님 갱신형보험 솔루션

| 호종은 | 2025.10.02 | 3 |

| 159 |

차지원님_부정맥추가 문의

| 임준호 | 2025.09.26 | 7 |

| 158 |

강종완고객님 추천보험 구성안

| 임준호 | 2025.09.26 | 1 |

| 157 |

이화수님 보험평가 및 솔루션

| 함상원 | 2025.09.26 | 1 |

| 156 |

최연숙 고객님을 위한 보장분석

| 김상곤 | 2025.09.26 | 49 |